张力2020-10-27 13:11

![]()

张力/文 在近年金融监管明确要求金融各子行业持牌经营的大背景下,有一类类金融机构至今身份不明,那就是信用增进公司。

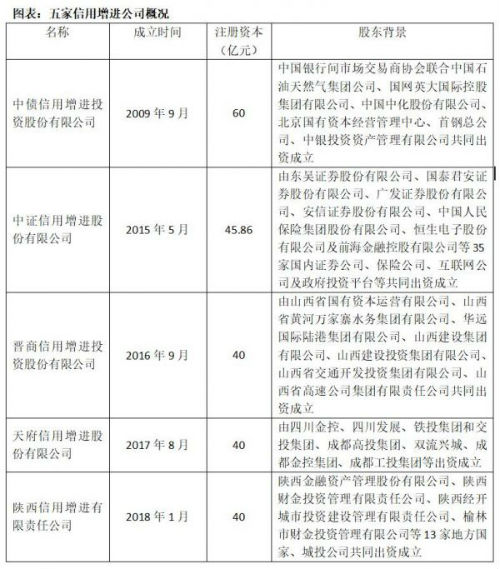

从2009年我国首家专业债券信用增进机构——中债信用增进投资股份有限公司成立至今,在人民银行的指导下,国内目前一共有五家信用增进公司。

一直以来,信用增进公司因为经营的发行债券担保业务等与融资担保公司的经营范畴相重合,但未向地方金融监督管理局申领融资担保业务经营许可证并接受相应监管,在业内备受争议。日常监管虽同属地方金融监管局,但顶层设计的不同,导致融资担保公司和信用增进公司适用不同的监管政策。

最主要的,使用信用增进公司这一名称,需获得人民银行的指导和支持,亦有其他信用增进机构正在积极获取人民银行支持。

随着2017年《融资担保公司监督管理条例》发布,融资担保公司监管体系进一步健全,国务院建立由银保监会牵头的融资性担保业务监管部际联席会议(下称“部际联席会议”),负责拟订融资担保公司监督管理制度,地方金融监管局负责对本地区融资担保公司的监管。

随后,为实现融资担保机构和融资担保业务监管全覆盖,部际联席会议2019年10月又发布了《融资担保公司监督管理补充规定》(下称“《补充规定》”),要求开展债券发行保证、担保业务的信用增进公司,由债券市场管理部门统筹管理,同时应当向属地监督管理部门申领融资担保业务经营许可证,并接受其对相关业务的监管。

但除了中证信用增进股份有限公司,在2019年12月通过设立子公司中证信用融资担保有限公司的形式,间接获取融资担保业务经营许可证外,其他机构至今并未去申领牌照。

主要在于,信用增进公司其实并不愿意把自己往融资担保公司靠,根源在于信用增进公司自身业务发展对相关监管规则的不适。

人行的支持

信用增进公司的初心是解决低信用级别发行主体特别是中小企业的融资困境,同时积极通过产品创新探索银行间债券市场风险分担机制。因此2009年,在人民银行主管的全国银行间债券市场,交易商协会牵头成立了中债信用增进公司。

但信用增进机构的牌照资质既无相关的审批也没有备案要求,后续机构的成立或者更名的前提只有人民银行的支持。陕西信用增进的发布的公开信息就值得玩味:

陕增进是在中国人民银行的支持下,经陕西省人民政府同意,省地方金融监管局批准,于2019年9月由陕西投融资担保公司整体变更的信用增进机构。

在变更为信用增进机构后,陕西信用增进公司也将融资担保业务经营许可证交还了陕西金融监管局。

信用增进公司经营管理的监管制度依据,主要是2012年人民银行发布的《信用增进机构业务规范》以及《信用增进机构风险管理规范》,但业内普遍认为两个规范时间太早已跟不上业务发展,同时上述文件仅为“规范”性文件,规格太低。

因此,增信公司从业人员有时会觉得公司更像一个普通的工商企业,但在人行通知开增信行业会议的时候,又有了监管归属。

投资类业务的隐忧

与刚开始引进信用增进公司服务中小企业的目标不同,后续成立的信用增进公司不管从股东背景还是实际增信业务开展来看,为地方城投及国企发债保驾护航成为主要目标。

此外,信用增进公司注册资本雄厚,均在40亿元以上,且均为政府、国企、或金融机构控股,五家增信公司主体信用级别均为AAA,因此均有较强的融资能力,银行贷款及债券融资渠道均较为顺畅。

因此,债券担保和信用风险衍生类业务之外,投资类业务成为信用增进公司的创利利器,各家根据资源禀赋及团队背景的不同,业务侧重也有所不同,大致包括:委托贷款、信托计划等理财投资、股权投资、产业基金、债转股、并购、资产证券化等。但各类非标债权的直接和间接投资,多指向地产和城投等高收益资产。

这也正是信用增进公司不愿把自己往融资担保公司靠的主要原因,因为部际联席会议发布的《融资担保公司资产比例管理办法》(下称“《办法》”),对盈利高的业务进行了高度限制。

《办法》将信用增进公司的资产分为三级:

Ⅰ级资产包括:现金;银行存款;存出保证金;货币市场基金;国债、金融债券;可随时赎回或三个月内到期的商业银行理财产品;债券信用评级AAA级的债券;其他货币资金;

Ⅱ级资产包括:商业银行理财产品(不含第五条第六项);债券信用评级AA级、AA+级的债券;对其他融资担保公司或再担保公司的股权投资;对在保客户股权投资20%部分(包括但不限于优先股和普通股);对在保客户且合同期限六个月以内的委托贷款40%部分;不超过净资产30%的自用型房产。

Ⅲ级资产包括:对在保客户股权投资80%部分以及其他股权类资产(包括但不限于优先股和普通股);债券信用评级AA-级以下或无债券信用评级的债券;投资购买的信托产品、资产管理计划、基金产品、资产支持证券等;对在保客户且合同期限六个月以内的委托贷款60%部分,以及其他委托贷款;非自用型房产;自用型房产超出净资产30%的部分;其他应收款。

同时要求, 融资担保公司Ⅰ级资产、Ⅱ级资产之和不得低于资产总额扣除应收代偿款后的70%;Ⅰ级资产不得低于资产总额扣除应收代偿款后的20%;Ⅲ级资产不得高于资产总额扣除应收代偿款后的30%。

这就意味着,如果信用增进公司按照融资担保公司监管,真正创利的业务将无法继续开展。

不过,《补充规定》在要求信用增进公司申领牌照的同时,也强调了由债券市场管理部门统筹管理。也意味着或许还有余地,据了解,人民银行后续或将有相关的制度出台。

笔者认为,信用增进公司接下来究竟是什么身份、归谁监管、能不能继续开展现有业务,无论央行还是银保监会,都该加紧规范了。

分享

分享

京公网安备 11010802028547号

订阅

订阅