张奥平2020-09-04 20:49

![]()

张奥平/文 2020年前8个月,A股一共有228家企业实现IPO,整体募集金额超过3000亿,已超过去年全年的募资额,中国资本市场在过去十年从未出现过这么大的融资额。IPO市场在过去的十年时间里,也都没有打开过这样大的上市开口,这是背后一切的原因,都是因为注册制的改革。

从1990年沪深交易所成立至今,中国资本市场到了而立之年,在这三十年的节点上,中国资本市场迎来了史无前例的大变局。变的核心是什么?是注册制,成熟资本市场所运用的核心制度。

现在中国的资本市场正在经历什么呢?我给它定义为改革式的分化牛。

一、中国资本市场三十年未有之大变局的起点

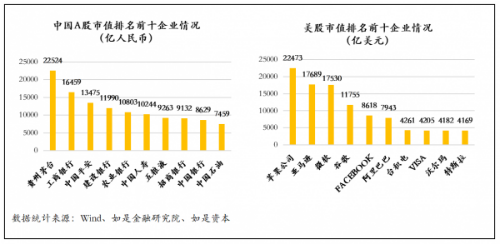

我们先来对比一下,中美两国市值排名前十企业的类型和行业。截止到2020年9月3日,美股当中,市值排名靠前的企业是哪些?第一苹果,第二微软,第三亚马逊,第四谷歌,第五FaceBook,第六阿里巴巴。基本上,美股市值排名领先的企业全是科技类的公司。再看看中国的公司。排名第一是贵州茅台,第二中国工商银行,第三中国平安,第四中国建设银行,第五中国农业银行,第六中国人寿,第七中国五粮液,第八招商银行,第九中国银行,第十中国石油。基本上都是国企、央企,全都是传统的强资源垄断型的企业。通过数据对比发现,中美

两国市场当中,企业类型和结构特征完全不一样。

为什么不一样?把时间再往前倒推到1971年。1971年美国发生了两件事:

第一,美国的硅谷开始做车库的创业文化,英特尔当年在硅谷推出了全球的第一个微处理器,如果没有这个微处理,我们现在所用的手机,电脑等电子设备都不会存在。

第二,1971年,纳斯达克交易所成立。其通过近五十年时间,不断地制度调整、优化,不断地发展创新,让整个资本市场能够吸引更多的科技型、创新型的创业企业实现IPO。像亚马逊刚上市的时候没有利润,能不能上市?能上市。能不能融资?能融资,为什么?就是因为美股、还有港股这些成熟的资本市场体系所运用的是注册制。

为什么成熟资本市场体系中的制度是注册制?审批制、核准制为什么不行?核心在于资本市场的本质到底应该解决什么问题?任何国家的资本市场功能只应有两个核心:第一,帮助优秀的快速成长型的企业融资发展;第二,帮助市场上的投资者,实现资产配置效率最大化。

再看过去中国的资本市场,这两个功能得到充分的发挥了吗?这个不用我说,大家自己心里都有一把尺。2020年之前中国A股市场仅有3700多家上市公司,上市公司资源对比中国庞大的企业数量来讲,极具稀缺性。

而这其中囊括了哪些公司?有某家扇贝公司,其扇贝跑路了无数回。这简直就是侮辱中国投资者的智商。再举一个例子,某家公司,300亿的财务造假,顶格处罚了多少钱?仅仅60万。相比之下,今年,在美国资本市场有一家中概股财务造假22亿美元,最后直接要求退市。这就是两个资本市场核心的不同,在注册制的框架之下,不可能允许财务造假的公司、没有长期发展价值的公司,存在于资本市场当中。

二、中国资本市场未来的发展方向

自2019年科创板落地,试点注册制,中国的资本市场便开始摒弃掉了过去的核准制,开始向成熟的资本市场看齐。2020年的3月1号,新版《证券法》正式落地,它基本上囊括了中国资本市场未来五年的发展方向:

首先,新版《证券法》将拟上市企业应当具备“持续盈利能力”的要求改为应当具备“持续经营能力”。过去上市看的是企业能否拥有足够的盈利能力,所以才会看到2018年、2019年过会企业中,基本上全是IPO前最近一年净利润在5000万以上的企业。未来企业想上市,看重的是企业长期的成长性,企业能够实现市场化价值的能力。企业可以不赚钱,但是在IPO注册发行阶段,要有市场上的机构投资者认可你的企业,认可企业的估值,并满足注册制下市值标准的要求,这样就能够发行成功。

第二,取消了发行审核委员会的制度。过去,中国企业上市是由证监会的发审委来审核,新版《证券法》取消了发行审核委员会的制度,未来企业能不能上市是靠市场化来进行选择,它把审核职能交给了上交所、深交所。那么,审核权交给交易所就是不审核了吗?绝对不是不审核,而是审核的重心发生了偏移。审核的是企业信息披露的真实、准确、完整性。并且信息披露要简明清晰,通俗易懂,不要用一些花里胡哨的表述,说一些投资者听不懂,只有科学家能听懂的话。

第三,在注册制为核心灵魂的资本市场中,企业一定不能有任何投机取巧,造假的事情发生。伴随着注册制的落地,匹配着史上最严格的退市制度。如果企业财务造假,不要想着还能只顶格处罚60万,这已经成为历史,新版证券法中提升到了1000万。其次,如果未来出现严重的造假行为,中国资本市场也有可能会让你直接退市,而且如果你的企业长期没有交易量,没有流动性,也很有可能会被直接退市,这都是未来中国资本市注册制下的一些修改与完善。

三、改革式的分化牛的基点源于以下8个改革方向

中国资本市场通过深化改革,将会迎来改革式的分化牛,这个“牛”到底来源于什么?主要来源于以下八个重点趋势:

第一,中国资本市场正在实现全面的注册制改革。科创板试点注册制平稳运行了一年的时间,创业板注册制今年8月24日正式落地后至今,没有出现大量上市公司股价突飞猛进的暴涨暴跌。创业板运行注册制当中,市场上的投资者基本上处于惯性适应状态。因为创业板对于投资者也是有一定的门槛要求。如果在今年年底之前,创业板注册制能够实现平稳运行的话,大概率在2021年中小板也会迎来注册制改革。之后,主板的小市值股票迎来注册制的存量市场改革。再之后就是大市值股票存量市场的注册制改革。创业板注册制改革远比科创板注册制的意义要重要很多,因为创业板涉及到了存量市场,现在才是进入了中国资本市场全面注册制改革的攻坚期。

第二,上市公司的价值分化。美国的纳斯达克市场、纽交所市场,只有前10%的股票能够持续地实现价值提升,能够逐步成为行业龙头,例如,我们今年看到市值突破2万亿的苹果,突破1.5万亿的亚马孙、微软等。相反,70%的企业是没有交易量的,是没有流动性的。再看港股市场,有时腾讯一家公司能占到港股市场交易量的20%。所以未来,注册制下的中国A股市场的资金也一定会往头部上市公司去流动,迎来上市公司的价值分化。

第三,破发进入常态化。去年年底,我们做过一个详细的统计,中概股赴美、赴港上市的公司,76%的企业都跌破了发行价。国内上市企业为什么不会破发呢?因为过去中国资本市场在核准制的框架之下,上市公司的资源是具备稀缺性的,一二级市场中是有估值价差的,企业上市是很难的,一旦上市了一定会好几个涨停版。如今,中国资本市场全面注册制改革下,上市资源将不再稀缺,那些非行业龙头、无基本面支持的上市公司,估值溢价将逐渐消失,随之出现破发的情况也将增多,成为常态化。

第四,监管严格化,退市市场化。过去的中国资本市场对于监管层面的处罚力度是太轻了,所以才造成上市公司可以闭着眼睛去造假,去欺骗市场投资者,退市没有实现市场化。但如今的注册制,可以看到处罚力度已经在加强,,,未来的资本市场是“零容忍”,科创板和改革后的创业板,也在运行着史上最严的退市制度,无长期价值创造能力的上市企业将被淘汰。这样有近有出的资本市场,才可以形成良性循环,保障资本市场的健康发展。

第五,投资者机构化。成熟的资本市场当中,没有一个资本市场是散户占主流的。个人投资者占主流必然会造成个股频繁的短期投机型交易,很难是长期价值投资为主导的市场。而成熟的资本市场,上市公司数量众多且种类多样化,需要依靠机构投资者的专业研究能力来做筛选与投资。过去,中国资本市场是一个散户化的资本市场,很难靠长期资金实现资本市场长期有效的发展机制。当然,去散户化是需要一定时间的。注册制下,也将加快去散户化的进程。

第六,独角兽迎来上市潮和回归潮。蚂蚁金服准备在科创板上市,它在A股上市一定会产生带动效应和示范效应,也一定会吸纳更多的资金进入市场,会带来企业长期价值化发展的效应。在中国资本市场,一旦优质的资产越来越多,毫无疑问会吸引更多优质的资金。只有资产优质了,市场的资金才会长期的稳定下来。

第七,外资机构加速入场。外资的投资机构选择参与中国资本市场进行投资,海外的企业选择在中国资本市场去融资发展,如果能够做到这点,毫无疑问,中国资本市场一定会迎来一个长期牛市,因为资产端和资金端都变得更加优质、长期、理性。

第八,资本市场逐步完善其基础制度。目前,中国的多层次资本市场体系中,顶层是主板,之后是中小板,再往下是创业板和科创板,再往下是新三板,再往下是场外市场交易所,也就是四板市场。这样划分有一个核心的问题是,如果把创业板和科创板放在一个层次上,只对行业进行一定的横向划分,那必然会产生一定的恶性竞争,而不是各版块间的良性竞争。我们看到纳斯达克市场,经历近五十年的发展,内部按企业规模大小、市值高低进行了纵向的划分,引入了做市商制度,优化市场中的交易环境。

所以,中国资本市场要做的、需要完善的基础制度依旧很多。不过,我们看到了这些都在向正确的方向发展。我们也有道理相信中国资本市场正处于改革式分化牛的起点上。

四、企业、投资者怎样面对新的市场状态?

第一,面对新的市场环境,对于企业来讲,一定要抓住价值化发展的机遇,要让一级市场的股权投资机构来认证你企业的价值。那么,当满足注册制下市值要求并且合规时,你一定是能够发行上市成功的。中国资本市场的注册制改革,对未来的一级市场、二级市场都会有影响,资金将更加看重企业长期成长的真实价值。因此企业家应注重自身公司的长期价值创造能力,并且你的价值一定要有壁垒,不可以是模仿的、复制粘贴的,资本要认可你的价值,这是我给企业家提的一个建议。

第二,对于投资者来讲,未来一定要把你研究行业和公司的颗粒度降到最低。对于一级市场投资者而言,过去做股权投资,投一个行业,就想把行业头部的一二三名全买断,押注某一个行业,而未来可能只有投资到细分行业的第一名才能让你赚到钱,因为企业价值的分化加剧,你投的第二名,可能上市后就破发,并且企业的资本价值可能一路下滑。

同样的对于二级市场的投资人来讲,做投资时也是要把颗粒度降到最低,90%的时间用来研究,5%的时间用来模拟交易,最后5%你再真枪实弹地去交易,少动多看。不然,在注册制的环境之下,虽然是改革式分化牛的起点,你也可能会亏的很惨,这就是过去为什么很多散户投资者,无论是熊市也好、牛市也罢,他都赚不到钱的一个本质原因。如果你不想花时间,做真正的长期价值投资,我只有一个建议,把资金交给机构投资者,让他们去做,让他们去管,在过去资本市场当中,凭运气赚的钱,很有可能在未来注册制的环境之下凭实力输掉。

(作者系如是资本董事总经理、如是金融副院长)

分享

分享

京公网安备 11010802028547号

订阅

订阅