王涵2020-09-03 17:51

![]()

记者 王涵 随着36家A股上市银行半年报期落幕,2020年银行业陷入净利滑坡窘境。上半年,36家A股上市银行营业收入同比增长6.8%,但受内外部环境及监管趋严的影响,归属于母公司净利润同比下滑9.3%。银行间分化持续,城商行、农商行净利润同比仍能保持较低正增长。

交通银行金融研究中心高级研究员武雯表示,整体来看,A股上市银行半年报业绩呈现四大特征:营收端以量补价,增速略有放缓;息差收窄好于预期,非息收入低速增长;不良资产认定趋严,拨备计提拖累利润增长。费用增幅有所收窄,成本收入比依然保持下降。展望下半年,随着宏观逆周期调节力度略有减轻,以及银行加大不良资产核销力度,银行利润增速仍将下滑,预计同比下降12%左右。

拨备计提传导净利润同比负增长

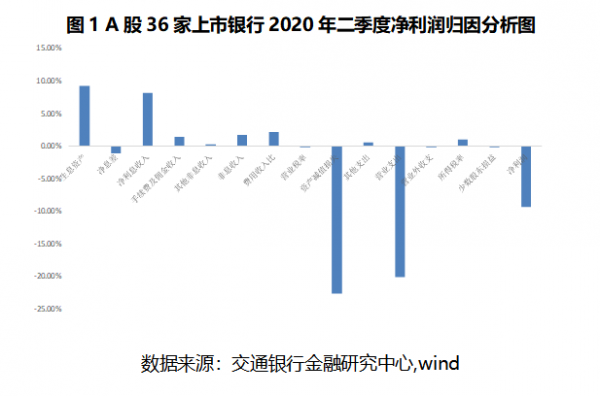

在交银研究发布的《2020年A股36家上市银行半年报综述》中,2020年上半年,A股36家上市银行净利润负增长主要由于减值损失加大和净息差收窄所致,前者为主要因素。

从行业整体经营情况来看,资产减值损失给净利润增长带来22.7个百分点的负面效应;净息差收窄也拖累净利润增长1.0个百分点。但资产规模扩张、非息收入提升分别带动净利润增长9.2、1.8个百分点。费用增长略有放缓,使得成本收入比贡献净利润增长2.1个百分点。投资政府地方债带来的税收优惠对净利润增长贡献1.0个百分点。

具体来看,银行间业绩分化持续,上半年,六大国有银行、股份行、城商行、农商行营业收入同比分别增长4.3%、9.9%、10.6%、8.6%;归属于母公司净利润增长分别变化为-11.2%、-8.2%、3.0%、6.7%。其中,六大行资产扩张提升贡献净利润增长显著,邮储银行净利润下滑幅度最小为10.0%;股份行资产扩张及非息收入回暖贡献净利润增长显著,招商银行净利润同比降幅最小为1.6%;城商行、农商行依然依靠资产扩张带动净利润增长更多,宁波银行同比净利润正增长达14.6%。

宽货币环境下银行业上半年普遍加大信贷投放力度,贷款在总资产中的占比为54.8%,与2019年底相比提升0.2个百分点。2020年上半年,A股上市银行贷款中企业贷款、个人贷款、票据贴现分别占比为47.9%、40.1%、5.0%,相较2019年末票据贴现占比提高0.7个百分点;此外,房地产贷款增速有所回落;消费类贷款受疫情影响占比略有下降,但6月以来逐步修复。

净息差收窄 负债成本有所压降

2020年上半年,银行业整体净息差有所压降,36家A股上市银行净息差算数平均值同比下降2BP,但整体好于预期。各家银行分化加剧,其中,资产端让利显著,负债成本相对刚性导致六大行、农商行净息差分别同比减少6BP、9BP。股份行受益于负债端成本压降,净息差收窄3BP;城商行由于积极调整资产结构,加大高收益资产投放,同时压降负债成本,息差略提升5BP。

在疫情冲击下,监管加大利率管控,以及深化LPR机制以提升货币政策传导,上半年上市银行整体生息资产端定价平均同比下降10BP,其中六大行、股份行生息资产收益率平均均同比下降17BP,但城农商行由于资产结构调整,加大对高收益资产的投放力度,生息资产收益率平均同比下降5BP。

武雯分析,流动性充裕下市场化负债成本有所压降,银行业进一步提升同业负债占比,行业平均付息成本率下降11BP。但存款成本上升压力依旧,尽快银行通过压降高成本存款产品,但揽存压力下,存款成本率平均上升9BP。其中,股份行受益于同业负债占比较高,整体负债成本率下降16BP;其次是城商行负债成本下降11BP;六大行、农商行存款成本相对刚性,负债成本均下降8BP。

拨备计提力度持续加大

2020年上半年行业整体拨备覆盖率水平同比有所提升,36家A股上市银行拨备覆盖率算术平均值为268%,同比提升13个百分点。信用成本大幅上升,减值损失/生息资产余额的比例同比增加0.22个百分点。一方面,疫情对银行资产质量的影响逐步显现;另一方面,监管进一步引导银行挤清账面水分,银行普遍加大计提及核销力度。因此,行业上半年减值损失整体抬升38.5%,成为拉低行业净利润增长的主要因素。

以不同类型银行不良数据看,六大行不良贷款率同比略有提升为0.06个百分点;股份行不良贷款率同比持平;城农商行不良贷款率仍保持小幅下降0.03个百分点。

整体资产质量维持稳定,行业不良贷款率算术平均值同比下降0.01个百分点。但二季度上市银行不良率环比一季度提升4BP,显示疫情对银行在零售、制造业等领域资产质量的影响逐步显现。

武雯表示:“银行的不良认定标准也更趋严格,逾期率较年初持平,并未出现波动,同时关注类指标有所下降,整体前瞻性指标稳定向好,资产质量总体稳定。”

预计全年利润增速仍将下滑

展望下半年,银行利润增长面临双重压力,一是后疫情影响下的逆周期调节力度略有减轻,政策红利有所减弱。二是监管将进一步引导银行不良资产加快出清,挤清银行账面虚增成分,但更加有利于银行长期稳健发展。

武雯预测,虽然银行不良率仍将上行,但资产质量更趋稳健。下半年银行不良率主要取决于两方面:一是从企业经营情况来看,疫情影响的滞后性将一定程度上抬升行业的不良率和不良生成,但二季度以来随着经济的逐步恢复,一些因现金流短期受影响的企业违约的可能性进一步降低;考虑到高风险制造业和批发零售行业偿债能力仍有下降的可能,但其在贷款中占比较低,因此不良率抬升有限。

同时,银行近年来相对较低的风险偏好及存量不良的逐步出清也一定程度上给资产质量稳定提供支撑。二是下半年银行在监管的指引下将进一步从严不良确认标准,加大核销力度,因此银行也将加大不良的出清来保持整体资产质量风险的相对可控。因此,下半年银行不良贷款率仍将提升,但银行实际资产质量将更趋稳健。

对于全年的银行业净利增速预测,武雯认为净利润同比增速可能下滑至12%左右。相对来说,六大行各项业务增长保持平稳,净息差收窄压力较大,利润同比下降增速为13%左右;股份行非息收入回暖加速,资产质量分化加剧,全年净利润下滑10%左右。围绕地方经济,且加速转型的城商行、农商行预计仍将保持同比3%左右的净利润正增长。

分享

分享

京公网安备 11010802028547号

订阅

订阅