姜鑫2020-09-02 18:50

![]()

记者 姜鑫 时隔一年半后,市场再现万峰变动的消息。

经济观察报记者获悉,从业将近40年的万峰近日已经向鼎诚人寿保险有限责任公司(下称“鼎诚人寿”)提出退休申请,目前正在处理离职事宜。

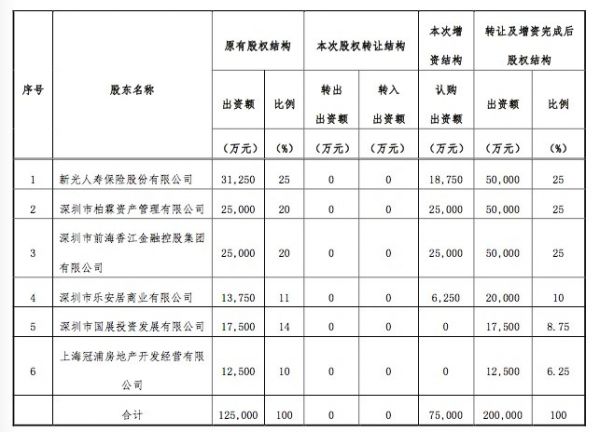

2018年7月31日,尚未更名的新光海航人寿决定新增7.5亿元注册资本引入新股东,海航集团也趁机出清了手中的所有股份。柏霖资管、香江金融、国展投资、乐安居、冠浦地产等地产企业成为鼎诚人寿的新股东。注册资本变更后,新光人寿持股25%;柏霖资管、香江金融并列第二大股东,分别持股20%;国展投资、乐安居、冠浦地产分别持股14%、11%、10%。

2019年6月25日,银保监会发文称,核准万峰鼎诚人寿董事长的任职资格。彼时,万峰的加入让市场对更名后的鼎诚人寿有了诸多想象空间。

目前,鼎诚人寿官网公司新闻动态的第一条还是8月14日董事长兼CEO万峰阐述寿险营销的三个转变的文章,才过半个月,市场便传出万峰辞职的消息。这对于刚刚迎来新股东并更名的鼎诚人寿来说,亦是不小的考验。

万峰辞职

有媒体报道称,万峰离职后会将全心享受退休生活。从在国寿初长成到任中国人寿总裁,再到2017年掌舵新华保险,一直在头部公司工作的万峰,在新生的鼎诚人寿身上为自己的保险生涯画上了一个句号。有业内人士称,对于万峰来说,或多或少可能会有些遗憾。

2019年1月16日,新华保险公告称,万峰因个人年龄原因辞去包括董事长在内的一切公司职位。4月18日,万峰担任原新光海航人寿临时负责人得到监管批复。

万峰曾于1975年下乡,1978年进入工厂,同年考入吉林财经大学前身吉林财贸学院金融系学习,1982年获经济学学士学位,2001年获香港城市理工大学工商管理硕士学位,2003年获南开大学金融学博士学位。

回顾万峰的从业历史,可以说其近40年里从未离开过寿险行业。

万峰曾服务于中国人保吉林省分公司和中国太平香港公司,于1999年进入国寿任深圳分公司总经理,因业绩出色于2003年升任中国人寿副总裁。从2006年6月开始担任中国人寿董事会执行董事,同时兼任中国人寿集团的副总裁、中国人寿资产管理有限公司董事等职。2007年,在吴焰赴任中国人保半年多之后,时任第一副总裁的万峰正式接任国寿总裁。2014年,受中央汇金任命空降到新华保险。2014年8月,新华保险发布公告称,公司董事会审议通过《关于聘任公司总裁(首席运营官)的议案》,同意聘任万峰担任新华保险总裁(首席运营官)。两年后,万峰从新华保险总裁升任董事长兼CEO,开启了新华保险的万峰时代。

上任伊始,万峰提出了自己的转型策略:未来五年新华保险将实施“两步走”战略,即:第一步是2016-2017年的转型期,将以期交和续期保费增量逐步替代趸交保费,初步建立期交和续期拉动业务发展的模式;第二步是2018-2020年的收获期,形成续期拉动发展的模式,着重发展长期期交业务,加大业务结构调整。

收获期尚未走完,万峰便与新华保险辞别。

“精通业务、经验丰富、善于学习、勤奋敬业”是原国寿集团董事长杨明生对他的评价。而曾在国寿工作过的人士告诉记者,万峰有着东北人雷厉风行的风格,工作热情、专业,但性格耿直个性,有自己的想法,例如他反对收展制(集续期收费、保单保全、客户维护与市场开拓于一身的销售队伍)、组训制度。

1982年9月至11月,刚刚恢复国内保险业务的中国人民保险公司,组织在西安(小寨饭店)举办首期人身保险讲习班,为期两个月。万峰就是其中学员,由于成绩优秀,1983年,万峰、王永昌一起被派到美国友邦保险公司香港总部学习精算实务,在友邦保险公司总精算师李达安的指导下学习了半年精算。1988年,万峰将自己的讲义整理成书——《寿险基础数理》,据了解,这是国内第一本精算教材。

鼎诚人寿下一步将何去何从?

2009年,海航集团和台湾新光人寿保险股份有限公司分别出资2.5亿元共同发起成立新光海航人寿。虽然公司成立已有十年时间,但期间新光海航人寿亏损不断加大,业务更因为偿付能力不足陷入瘫痪。

尽管增资完成后,鼎诚人寿注册资本从5亿元人民币增至12.5亿元人民币,但由于前期受资本金不足影响,鼎诚人寿偿付能力充足率持续下滑,2013年底,偿付能力充足率由500.07%减少至130.47%,2015年起偿付能力充足率跌至负值。在近几年来,公司更是被银保监会采取暂停增设分支机构、停止开展新业务等监管措施。

而对于新的掌舵者来说,除了现有的分支机构来说,一切无异于重新开始。

鼎诚人寿最新偿付能力报告显示,今年上半年,公司累计亏损6268.21万元。相较2019年同期亏损的2821.68万元,亏损额度扩大1.22倍。2020年第二季度公司净资产2.8亿元,较上一季度末3.1亿元有所减少。

但在过去的一年多时间里,在万峰的经营下,公司的经营情况已经有所转变:

今年上半年,鼎诚人寿实现保险业务收入6215.97万元,相较2019年同期的4377.93万元,同比增长41.98%。

业务扩展的同时,鼎诚人寿的偿付能力指标也因资本金的消耗而走低:鼎诚人寿的综合偿付能力充足率为343.21%,而2019年底这一指标为601.14%。

就在今年上半年,鼎诚人寿的股权也因增资而发生变化。5月28日,公司发布公告称,鼎诚人寿决定增资7.5亿元,增资后,公司注册资本由12.5亿元增加至20亿元。

在7.5亿的增资中,均有老股东认购:其中,新光人寿保险股份有限公司出资1.875亿元,深圳市前海香江金融控股集团有限公司出资2.5亿元,深圳市柏霖资产管理有限公司出资2.5亿元,深圳市乐安居商业有限公司出资0.625亿元。

增资完成后,鼎诚人寿第一大股东将呈现“三足鼎立”的情况:深圳市前海香江金融控股集团有限公司、深圳市柏霖资产管理有限公司持股比例将由20%升至25%,与新光人寿保险股份有限公司并列成为第一大股东。

一边是增资后的资本金丰富,而另一边是三个大股东三足鼎立后的微妙平衡,万峰的离开让鼎诚人寿的未来发展之路增添了几分不确定性。几家不同领域的股东是否有着一样的经营发展理念,继任者又将如何掌舵,记者将持续关注。

2020年增资后鼎诚人寿最新持股情况

分享

分享

京公网安备 11010802028547号

订阅

订阅