王涵2020-08-24 21:09

![]()

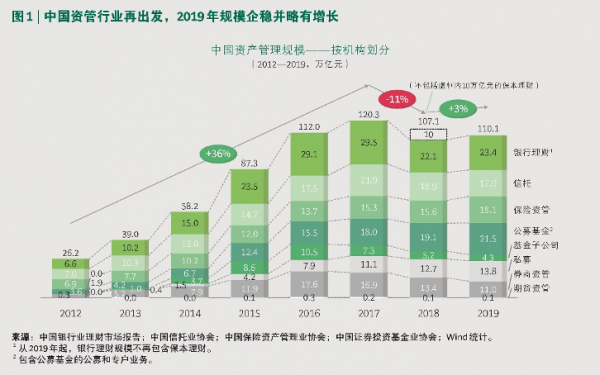

记者 王涵 中国资管市场在转型中面临行业竞争格局重塑。8月22日,波士顿咨询公司(BCG)联合光大银行发布《中国资产管理市场2019》报告显示,截至2019年底,中国资管市场规模达到110万亿,相比2018年的107万亿增长3%(2年数据均不含保本理财)。尽管涨幅并不明显,规模重拾增长。

调结构仍是2019年关键词,在去通道和主动管理背景下,通道业务及影子银行仍是监管把控重点。受此影响,基金子公司、券商资管、信托规模依旧处于下降周期,分别下跌18%、18%、5%,合计减少约4.3万亿;发挥主动管理优势的银行理财、保险资管、公募、私募机构等机构寻求产品创新,分别增长6%、16%、13%、8%,合计增加约7.3万亿。

图片 1

值得一提的是,报告认为数字化能力将成为资管机构的核心竞争力。波士顿咨询公司(BCG)董事总经理、全球合伙人刘冰冰表示,数字化触客方式让财富管理、资产管理业务进一步的融合带来了许多机遇。对于机构业务,解决方案型业务模式大有可为,并可考虑从触客层、产品与投资管理层、技术层三个方面切入。

外资积极重新布局

2019年中国进一步推动金融市场有序开放,各类外资机构正在积极重新布局中国资管市场。

截至目前,证监会已经核准了包括野村东方国际证券、摩根大通证券和瑞银证券在内的3家外资控股券商;富达国际、贝莱德和瑞银资管等也在积极申请全资公募牌照; 2019年12月银保监会批准东方汇理资产管理公司(出资55%)和中银理财(出资45%)在上海合资设立理财公司,成为在华设立的第一家外资控股理财公司。

BCG在报告中指出,综合以下四方面因素,外资进场对中国资管机构来说,机遇大于挑战。从市场环境角度,外资机构长期导向的投资风格以及丰富创新的产品设计将推动资管市场和资本市场的健康发展;从客户教育角度,外资机构将与国内机构携手开展投资者教育,引导投资者建立资产配置意识和中长期价值投资理念,帮助更多零售投资者享受到资管价值;从人才交流角度,外资机构顶尖管理人才进入中国市场,势必带来经验的交流和碰撞;从生态构建角度,以先锋集团为代表的外资机构已经启动了与国内线上财管机构的股权合作,以期用智能投顾等新兴技术与专业投资配置理念与国内玩家进行经验互补和碰撞,寻求共赢。

光大银行资产管理部总经理,光大理财总经理潘东表示:“尽管早在2004年外资资管机构就开始进入中国市场,但2019年呈现了三种新路径:一是新牌照切入,如东方汇理(Amundi)和中银理财共同组建外资控股理财公司;二是新模式切入,如先锋集团(Vanguard)与蚂蚁金服通过基金投顾共同探索智能投顾业务;三是新技术切入,如景顺资管(Invesco)与京东数科共同探索资管平台搭建和科技输出。”

在政策、客户与资金、技术、人才、市场竞争的五重推力下,中国资管机构数字化升级正当时。波士顿咨询公司(BCG)董事总经理、全球合伙人刘冰冰表示:“在数字时代,如何信息化二次升级,移动化快速成长,智能化持续探索,开放化合作共赢,是资管机构所面临的核心议题。对于零售业务,数字化触客方式让财富管理业务和资产管理业务进一步的融合,带来了许多机遇。对于机构业务,解决方案型业务模式大有可为,并可考虑从触客层、产品与投资管理层、技术层三个方面切入。”

将资管机构引入养老二三支柱

2019年中国资管市场资金端呈现出养老加速、保险复苏、企业下滑、零售稳健等趋势。

截至2019年底,机构资金中保险与养老合计占比由15年的22%上涨至19年的27%。其中2019年养老金总体资金规模达11.5万亿,其中委托外部投资管理的规模达4.8万亿,增速从去年的16%上升至51%。一支柱在国有资本充实社保基金、配置多元化提升投资收益、资管机构委托比例上升等多重利好的催化下,社保基金与基本养老金的资金规模大幅上升。

而随着企业年金和职业年金参与人数的持续攀升,二支柱的资金规模也得到每年4000亿左右的提升。相比之下三支柱规模尚小,2019年有超过百亿的养老目标型基金等产品获批发行,市场空间巨大。

报告指出,从国际经验看,二三支柱的建设需要资管机构发挥中坚力量。对于三支柱建设,报告建议各类资管机构根据自身资源禀赋,从客户教育、账户服务、产品供给和生态经营等角度切入市场。特别是对于银行系机构而言,具有独特优势:第一,银行可以充分利用广泛的线下渠道优势和庞大的客户经理团队,触达最广泛的人群,进行养老意识和养老规划必要性的宣传与教;第二:银行账户是个人资金的主渠道,这一优势使得银行在个人养老方面具有天然的客户群体与业务场景;第三:银行系资管可以利用品牌信任度和资产端非标资产获取能力等优势,为大众客户提供期限长、收益具有吸引力的养老金产品。

中国被动投资市场提速换挡

报告显示,中国被动市场过去十年经历了三个阶段:第一阶段,从2009到2014年的宽基热潮期;第二阶段,从2014到2017年的牛熊更替调整期,被动发展陷入停滞;第三阶段,从2017到2019年的提档增速期,被动市场迎来爆发性增长,截至2019年底,中国被动市场规模达到1.42万亿,近两年的平均增速高达60%。不过,由于起步较晚,基数较小,被动产品占比仍然只有18%,相较美国的39%仍有较大发展空间。

过去两年中国被动市场结构的变化背后,一是零售投资者对被动产品的接受程度和配置意识的不断增强,二是机构资金的债券和股票委外业务的配置化转型。因此,以窄基ETF为代表的ETF类产品,既受到汇金、险资、国资运营平台等机构资金的推动,也受到零售资金热捧;而债券指数基金产品则受银行资金偏爱。

BCG分析,中国被动投资市场已进入“提速换挡期”,虽然未来几年增速很难保持过去两年的绝对高位,但仍有望开启被动市场稳步增长的新时代,并指出两大产品赛道具有可观吸引力;一条赛道是面向机构的配置工具,另一条赛道是面向散户的特色鲜明的产品。

光大银行业务总监,光大理财董事长张旭阳指出:“需要注意的是,过高的被动投资比例在一定程度上会导致投资策略的集中和趋同,容易形成反向螺旋和策略拥挤,且不利于新兴企业的融资。一个健康的资本市场,应当有不同策略的资管机构与不同投资观点的投资者存在,才能保证市场的流动性和多样性。”

资管机构打造具备数字化投研能力

在疫情下,所有行业正在加速实现商业模式的线上化与数字化。金融资管机构正加快布局,开展从业务模式到运营模式的全方位数字化转型。

报告指出,资管机构需要系统化地建设投研能力。首先,机构内应建立长期坚持的投资理念,自上而下为投研工作提供方向性指导;第二,固化的投研流程能够将投资理念落实为投研工作的操作标准;第三,全面和高效的投研互动机制能够促进研究与投资配合,提升投研转化率;最后,多层次的数字化平台能够丰富投研团队所用的数据、算法和工具,并将上述的投资理念、投研流程和各类机制通过数字化工具固化下来。

数字资产的机遇对资管机构而言,意味着通过打造数据能力以获取更广泛的可投资标的、更准确的估值分析和更有效的交易和风控;对资本市场而言,意味着更多的投资机会、更频繁的交易与流转,带来了众多增量性机会;而对整个资管行业而言,则意味着核心生产要素向数据聚拢这一模式性变革。

光大银行业务总监,光大理财董事长张旭阳表示:“数字时代全社会的生产函数、商业模式、组织方式等都在发生深刻的变化。对包括银行理财公司在内的资管机构而言,撬动数据的力量和人的才智是行业核心竞争力所在,也是为投资者创造可持续投资回报的必要条件。”

分享

分享

京公网安备 11010802028547号

订阅

订阅