郑一真2020-08-17 21:26

![]()

记者 郑一真 “到2030年,人民币也会逐渐取代英镑,变成全球第三大支付货币,我们预期占比在7.9%左右,比现在的1.76%有一个大幅的上升,但和现在其他两大主要全球支付货币——美元(40%)和欧元(34%)的距离还是非常大。”花旗银行在最新的研报中预期。

从几个数据指标可以看到过去十年人民币国际化进程的成绩,比如人民币现在已经是全球第五大支付货币,在美元、欧元、英镑、日元后面,占全球支付货币的1.76%。人民币在中国贸易结算的份额于2015年一度达到29%,在2020年第二季度这个比例是14%左右。自从2015人民币加入SDR以来,人民币在全球外汇储备的份额从2016年的大概1%左右增到现在的2%,但相比美元的60%依然有不小的差距。

时值“8·11”汇改五周年之际,在中美脱钩愈演愈烈的压力之下,人民币国际化进程再度加速。花旗银行研究部董事总经理、首席中国经济学家刘利刚在近期的媒体交流会中表示,破除美元垄断,加速人民币国际化,一方面要积极推动人民币作为贸易结算和支付的货币,同时要考虑到让海外机构投资人配置更多的人民币资产,这也要求中国的金融市场和金融机构更加国际化,未来中国的金融机构是真正能够助推人民币国际化最主要的因素。

基于此,刘利刚看好人民币和中国债券市场。其预期,短期人民币会逐渐升到6.9。随着中国金融市场的开放,海外机构资本大幅流入,同时中国资本账户的开放还是相对慎重,中长期比如在2025年,刘利刚认为人民币汇率会在5左右。

:过去十年,人民币国际化经历了两个很不一样的时期,2010年至2015年人民币国际化加速推进,而2015年至2018年底人民币国际化的速度显著放慢。您的最新研报认为,人民币国际化将加速,背后的动因是什么?

刘利刚:中美金融脱钩的风险和外部货币政策环境造成了人民币在今后必须加速国际化的进程。首先,人民币国际化加速的政策信号已经变得非常明确,在陆家嘴论坛上人民银行易纲行长已经说了,在今后上海应该对人民币的资本项下可兑换先行先试。这是中国政府在逐渐推动资本账户开放的一个非常重要的政策信号。信号明确的背景是现在中美关系非常紧张,下一步中美金融脱钩的风险确实在加剧,也带来以下风险,比如,现在美国推出的“香港自治法”,其中关于对个人的制裁和香港金融机构的制裁的规定,这可能会使一些香港金融机构在获取美元的流动性方面带来障碍,甚至会被剔除于美元为主的跨境支付系统SWIFT。最近美国财长努钦表示,如果中概股不能满足美国的会计准则要求,2022年要从美国的证券交易所退市。中美金融脱钩的风险之下,中国需要考虑用什么样的方式来对冲美元流动性的短缺,一个比较好的对冲方式是加速人民币国际化的进程。

另外一个原因就是外部货币政策环境又回到了2008-2009年的状况。2008年金融危机,美联储很快把政策利率降到0,同时美联储也进行了量化宽松,这次因为新冠肺炎疫情,美联储也做了同样的事。这次的政策的反映和力度是超过08、09年水平的,我们现在又回到一个流动性泛滥的国际货币环境。

今后一段时间,人民币会有进一步升值的压力,特别是中国的资本市场已经完全开放,外资在中国资本市场来配置资产变得更加便利,如果不做相应对冲的话,人民币的升值将会非常快,同时大幅的资本流入也会造成进一步的资产泡沫的攀升。

:人民币国际化会在哪些方面加速?未来可能会有哪些制约因素?

刘利刚:央行和外管局对中国资本账户的管制逐步放松,2018年以来,央行、外管局已出台一些新的政策来为人民币国际化铺路,比如QDLP和QDIE的试点方面在深圳和上海进行,在2018年4月份QDII重启等。今年也有一个非常重要的政策,以前海外的机构投资人要到中国来投资人民币资产在汇出收益时,不应有货币的错配。比如以前的规定是100万美元到中国来投资,出去的时候90%还是以美元的方式出去,现在对币种的要求不复存在。海外机构投资人想汇出收益,完全可以用人民币一次性地支付到他的海外营运中心,比如中国香港、新加坡或者伦敦。这样一些放松的政策可以便利资本流入,同时也使人民币的流出变得更加便利。

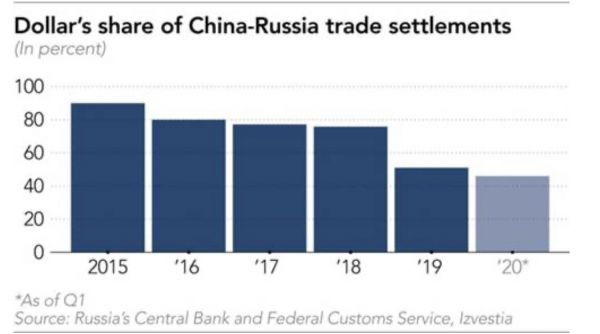

在贸易方面,今年宝武钢铁公司已经可以和全球主要三大矿山用人民币来做铁矿石的进口,中国每年大概要进口1000亿美元的铁矿石,如果都用人民币来做的话,等于每年中国可以支付出去的人民币大概是7000亿人民币,这将是非常大的一个规模。这些钱到巴西和澳大利亚之后,这两个国家也可已用收到的人民币直接从中国进口他们所需要的制造业产品。另外一个主要进口商品是石油,现在中国和一些海湾国家已经用人民币做交易,和俄国的石油交易也是大部分用人民币。现在中俄的贸易只有46%用美元,其余是人民币交易。

今后,如果中国的大部分进口可以用人民币来支付的话,人民币在国际贸易的领域将会变得更加重要,海外的人民币资金池将会变得越来越大。中国香港、伦敦、新加坡可能会变成全球更加重要的人民币交易的中心,这样也会助推人民币进一步的国际化。

另外,金融基建大幅的加强也为国际化铺路,中国已经建立了跨境人民币的支付系统(CIPS),160个国家都可以用这个交易系统来接收人民币,今后在深度方面加强的话,确实可以逐渐的挑战现在的SWIFT和CHIPS这两个支付系统。 虽然,中国央行的数字货币方面非常领先,短期内还是比较难支持人民币国际化的进程,但是中长期随着各个主要央行都开始用中央银行的数字货币,将来的互联互通就会变得比较容易,这也是一个非常重要的金融基建在不久的将来推动人民币国际化的进程

人民币国际化有很长的道路才能走完,制约人民币变成全球主要的支付货币的因素可能有这样一些:第一,虽然中国在继续开放资本账户,但是我们在资本账户开放的过程中还是非常谨慎。我们要避免其他国家在资本账户开放过程的危机,因为在监管能力跟不上的时候,资本大幅进入、大幅流出会造成金融市场的不稳定,甚至出现金融危机的状况。第二,我们要看到,中国经济还有一些结构上的脆弱点,我们的经济结构还不是很平衡,同时我们的公司债务,特别是国有企业的债务和地方政府的债务还是比较高,在监管方面,在透明度和政策变化方面也跟发达国家有一定的差距,这也会使海外的机构投资人不会把很多的资产配置到人民币资产上。第三,中国的银行系统在今后可能会出现新一轮的坏账,这个过程中银行系统还是以解决自己的问题为主,它的国际化程度肯定会受到一定制约。中国的四大银行的国际化还缺乏一些国际化的人才和产品,所以这也是制约人民币国际化的一个原因之一。

:现在美联储利率比较低,中国经济率先复苏的情况下,外资会持续流入中国。现在哪类资产对外资来说更有吸引力,外资流入会受到中美脱钩的影响吗?

刘利刚:我们确实看到海外机构投资人在积极地加大人民币资产的配置。从资产类别上,股市、债市都是他们进入的首选,这要看海外机构投资人基金的投资模式,有一些基金是股票为主,肯定是进入中国的股市。另外是一些固收类基金,中国的银行间债务市场应该是他们的首选。因为中国货币政策的放松,再加上中国经济是第一个走出经济衰退的主要国家,中国股市已经进入了新一轮的牛市,很多的海外机构投资人非常愿意增加在人民币资产上的配置。债市方面,我们也可以看到,现在中国的利息相对比较高,中美、中欧、中日的利差比较大,如果用十年期国债作为一个标的,现在中美的利差有220个基点,和日本、欧洲欧元区的10年期国债的利差可能在300个基点左右,再加上人民币升值的预期,配置中国的债市也是一个收益率相对比较高的投资。

我们也已经看到美国政府的一些政策对美国机构投资人的影响,比如要求美国社保基金不要投中概股,或者是投中国A股。但是,对欧洲、日本投资人来说,我们并没有感到有这样的政治影响。其实中长期的养老基金还是要给退休人员提供相对比较高的投资回报,如果政治因素太强的话,退休基金也会失去很好的投资资产,退休人员利益会受到损失。政治干预是有,但是不会成功的。这些政策也会转变。美国到11月份大选,不同的大选结果也会影响现在美国政府的政策,将金融资本的武器化这样一些极端的政策可能在不久的将来也会转向。

:2015年的时候,跨境资本的大幅流动造成了人民币的快速贬值,现在再进一步加大资本账户开放的情况下,是不是也会有这样的风险,您是怎么评估这个风险?

刘利刚:确实这个风险存在。现在中美、中欧的利差非常大,同时再加上中国现在资本市场基本向海外机构投资人开放,他们进入中国资本市场来配置人民币资产的能力在大幅上升,我们在今后一段时间可以看到更多资本的流入。资本流入会造成两方面的结果,一方面是人民币升值,另一方面是资本资金大规模进入股市、债市,也会造成中国金融市场的进一步资产泡沫的攀升。

在这种情况下有两种政策可以对冲这样的风险,一是要鼓励资本流出,使净流入不会变得很大。我们应该鼓励人民币支付出去,这样一来会减弱人民币升值的压力。另外,今后是不是央行应该进一步把比较高的利息调下来,这样一来,加上风险的因素来看投资回报率的话,如果说人民币资产的投资回报率不比美元、欧元、日元高很多的话,也会抑制大规模的资本流向中国。

虽然说央行比较担心把利率降下来,一部分资金可能又回到房地产市场上去,催生房地产市场的泡沫。但是从历史上来看,利息的高低并不是影响中国房地产市场价格的主要因素。现在中国居民资产配置的选择比较少,同时中国的储蓄率又非常高,在前近二十年,至少配置房地产投资没有错,国内居民有比较强的购房欲望。但是这样的购房欲望,不可能通过利率政策抑制住,必须通过一些宏观审慎的政策来才行,包括税收、限购等等。我们不应该因为现在的房地产市场又重新回暖就认为现在利息已经很低了,从实体经济来看,经济复苏还是不均衡,特别是在需求端也是比较疲弱,我们认为央行在今后还是要有降息的必要。

降息可以抑制下一步金融风险的产生,同时对支持实体经济有很大的帮助,我认为货币政策放松现在还是难言退出。

:市场上现在传闻纷纷说香港可能会被美国踢出SWIFT系统,这个可能性会有多少?

刘利刚:总的来看,我们认为这是一个小的但是市场震荡很大的尾部风险(tail risk)。这是一个杀敌八百自损一千的政策,美国财政部要做这样制裁的话,必须考虑美国金融机构在中国香港和中国内地的利益,其实中美之间在商品贸易上有很大的不平等,但是在服务贸易方面,美国对中国有很大的贸易顺差,特别是金融服务业方面。其实在这方面,美国金融服务业在中国内地、在中国香港的利益远远超过中国金融业在美国和中国香港的利益,所以说这是一个要慎重考虑的政策。

这样一个政策其实对美元在全球的霸权也是非常不利的,香港市场是一个非常大的美元市场,大概有非美本土交易的30%, 因为香港的汇率制度是以美元挂钩的联系汇率制度,所以香港的整个金融系统是以美元为主的体系,如若美国的制裁措施在今后会造成联汇制度的改变,比如像新加坡那样的一个以一揽子汇率为主的汇率制度,香港不用以美元为主的联汇制度的话,对美元本身就是一个很大的打击。同时这样一个政策如果说在大选之前出台的话,一定会造成全球金融市场大规模的振荡,这样的振荡对美国金融系统也是一个冲击,其实这对特朗普总统连任是完全不利的,所以从这个角度来看,我们认为这是一个基准(baseline)风险。虽然金融机构应该考虑使用对冲工具来规避一部分尾部风险,但是这并不是我们基准的风险。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车