瞿依贤2020-07-23 22:34

![]()

记者 瞿依贤 7月23日,中国药品安全合作联盟联合艾昆纬中国(IQVIA)共同发布了《中国抗体药产业健康发展报告》。根据该报告,近年中国抗体药市场规模年平均增速接近30%,增速是欧美抗体药市场的2-4倍,但是产业核心能力存在显著不足,产能不足、供给能力受限。

抗体药物是复杂的生物大分子药物,其结构复杂性和修饰复杂性远超化学药。

产业核心能力主要体现在基础研究、研产转化、关键技术和核心工艺等多个方面,总体来看,中国抗体药产业在上述方面均存在显著不足。

不足首先体现在,中国抗体药产业普遍存在哺乳细胞整体产能偏小,且相对分散,产能不足将限制中国抗体产业的供给能力。抗体药物基本由哺乳细胞生产,哺乳细胞培养规模直接决定了抗体产能,并影响抗体产品上市的成本与盈利。因此提升哺乳细胞培养产能,已成为各个国家抗体药产业的核心发力点之一。

统计显示,截至2019年底,中国与抗体药相关的哺乳细胞总产能约为31万升。除现有产能外,多个药企和合同生产组织均表示将新建抗体药产能,计划产能和在建产能大约在 10万升左右。

10万升是什么概念?目前,哺乳细胞培养产能多集中于大型跨国制药企业中。统计数据显示,罗氏在2016年的哺乳细胞培养产能为67万升,合同生产组织企业龙沙2016年哺乳细胞产能达到26万升,强生、赛诺菲、勃林格殷格翰、安进的哺乳细胞培养产能均已经达到20万升以上,这些企业的产能未来还将进一步扩张。

与之相比,中国抗体总产能为31万升,单家企业最高产能3.8万升,仍与国际大型制药企业的产能有一定差距。一方面,这预示着中国抗体药产业尚有巨大的增长空间;另一方面,这也说明中国抗体药产业难以承受短时间需求激增的供应压力,抗体药产业仍需要长期的建设发展。

第二,中国抗体药产业的关键技术能力掌控不足。以转基因小鼠技术和细胞株技术为例,转基因小鼠技术是构建全人源抗体药物最主要的技术之一,而目前发展成熟的转基因小鼠平台均源自国外。相较之下,中国转基因小鼠平台欠缺,绝大多数转基因小鼠平台技术均处于摸索阶段。国内CRO(合同研发生产组织)公司使用的平台技术也基本从国外引进。

细胞株是单克隆抗体药物研发和工艺生产中极其重要的模块,其品质直接决定抗体生产工艺开发难度与药物质量,影响后续放大生产的成败。目前,成熟的商业化细胞株平台主要掌握在国外医药公司多为欧美企业所有,中国的细胞株开发能力十分薄弱,中国抗体药生产企业大多引进上述成熟的商业化细胞株,进行后续生产工艺的开发。这在未来将严重制约抗体药物的工艺开发能力。

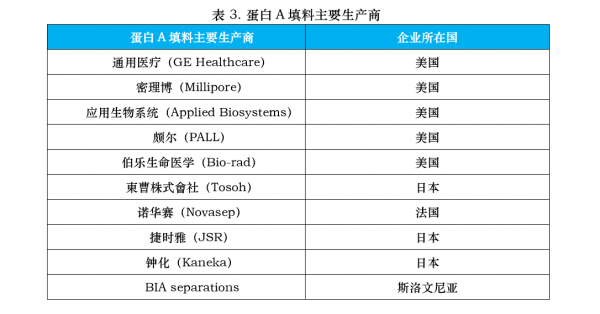

第三,中国抗体药产业的工艺经验不足,反应器小,蛋白表达量偏低,同时中国商业化大生产的核心设备和关键材料仍需从欧美进口,尚未实现国产化。以下游纯化工艺为例,下游工艺是抗体药生产效率和成本控制的关键,下游分离纯化成本占抗体药生产成本比例已超过60%,而各种层析柱填料和过滤材料,是下游分离纯化工艺的关键。中国下游工艺中的关键材料的国产化还处在起步阶段或尚属空白,因此,中国的抗体药生产企业只能为进口材料支付昂贵费用。比如在蛋白A亲和层析中消耗的蛋白A填料,在抗体药下游纯化的填料成本中占比最高,但目前,蛋白A填料尚未实现国产,该填料的主流产品依然由国外的生物材料企业生产。

再有,中国抗体药基础研究和研产转化能力不足。与美国相比,中国的论文数量和专利数量均明显不足。截至2017年,美国抗体药专利数量为32794 项,约为中国的 5倍,美国抗体药论文数量达43745篇,约为中国的3倍。从专利申请机构看,在美国、瑞士、德国等国家,企业是专利申请的主体;在中国,专利申请的主力为科研机构和高校,从侧面反映了中国企业的技术研究能力和技术承接能力偏弱,中国从研发到市场的技术转化机制尚未充分形成。

最后,核心能力不足还体现在成本控制方面。目前,中国抗体药尚缺乏成本优势,难以与国际领先水平抗衡,而抗体药成本与反应器规模、蛋白表达、工艺设计、设备材料本土化程度和生产批次成功率相关,中国抗体药产业在上述各方面表现均有待提升。国内企业生产压力大,现阶段的价格波动可能导致药品质量问题,影响安全和疗效。因此生产成本控制能力的提升十分重要,而这需要长时间的技术积累才能实现。

上述报告亦有积极的结论,中国抗体药在研管线数量逐年快速攀升,在研管线年数量复合增长率93%,表明中国抗体药物产业研发能力提升较快,研发活力充沛。

分享

分享

京公网安备 11010802028547号

订阅

订阅