胡群2020-07-21 19:10

![]()

胡群/文 近日,中国债券信息网披露捷信发行ABS相关文件,根据《捷赢2020年第三期个人消费贷款资产支持证券发行文件》(以下简称《发行文件》)显示,2020年1-3月,捷信金融实现净利润0.30亿元,较去年同期的2.93亿元下降89.76%。

截至2020年3月底,捷信金融已在中国设置超过21万个POS贷款点(Point-of-Sales),拥有全职雇员约3.1万人,去年同期,上述数据分别为24万个和4.5万人。截至2020年3月底,捷信资本充足率为11.29%,不良贷款率为3.79%,一级资本充足率和核心一级资本充足率均为10.42%;去年同期,资本充足率为11.08%,不良贷款率为3.92%。

“捷赢2020年第三期个人消费贷款资产支持证券发行文件”显示,今年一季度,捷信新增贷款发放量约为100.39亿元,营业利润和净利润分别为0.37亿元和0.30亿元。2017年、2018年、2019年净利润分别为10.22亿元、13.96亿元、11.40亿元。

数据来源:捷信金融2017-2019年审计报告及2019年一季度未经审计的财务报表、2020 年一季度未经审计的财务报表

是否由于疫情影响了捷信的盈利能力?捷信方面在接受采访时表示,目前该债券尚未正式发行,尚不能向媒体透露更多信息。

《发行文件》对捷信盈利模式进行了阐述分析。捷信金融收入主要由两部分构成,一部分是利息收入,即依据贷款合同约定,向客户定期收取的贷款利息收入。贷款利率会根据市场水平、产品类型等因素的不同而进行调整。另一部分是向客户收取的相关费用,费率视单笔贷款具体情况而定,在捷信金融进行促销等市场活动时可能予以减免。

《发行文件》指出,本交易初始资产池的贷款利率类型均为固定利率,利率分别为0%(零息产品为捷信金融的促销产品)、12%、16%、18%、19%、21%和24%。除利息收入外,捷信金融因发放消费贷款还会收取服务费相关费用,但上述服务费收入并不属于入池资产。截至初始起算日,本交易初始资产池加权平均贷款年利率为20.11%。 入池资产主要以手机数码贷款为主,占本金余额63.6%。

本期入池资产中只涉及商品贷产品,商品贷主要是在合作商户驻点发放。 捷信官网显示,商品贷年贷款利率大都为21%,年客户服务费率以14.568%为主。

资料来源:捷信官网

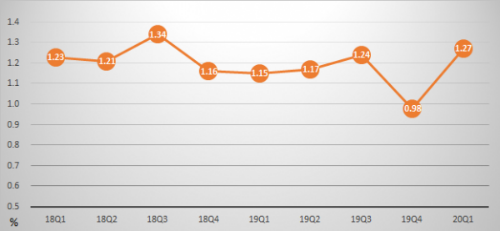

实际上,受疫情影响,今年一季度,居民消费低迷,消费金融行业受冲击较为严重,以信用卡为例。中国人民银行发布的《2020年第一季度支付体系运行总体情况》显示,信用卡逾期半年未偿信贷总额918.75亿元,占信用卡应偿信贷余额的1.27%。

数据来源:中国人民银行

根据上市银行一季报不完全统计发现,仅有招商银行、平安银行、上海银行披露了信用卡相关数据,交通银行在业绩发布会上透露了信用卡相关信息。上述银行的信用卡不良率均有不同程度的上扬。交通银行金融研究中心高级研究员武雯认为,部分银行在一季报中披露信用卡数据以及超市场预期,未披露的银行信用卡数据可能被冲击程度更高。一季度信用卡不良主要还是集中在经营性贷款领域,疫情给部分小微企业经营带来冲击,相应的有些催收也没跟上,因此不良率上升,二季度可能还会有些压力。

数据显示,捷信一季度的不良贷款率从去年的3.60%上升至今年3月末的3.79%。

除了营业利润和净利润大幅下滑外,过去一年中捷信雇员人数减少较多。

《捷赢2019年第三期个人消费贷款资产支持证券发行说明书》显示,截至2019年一季度,捷信拥有全职雇员约4.5万人;《捷赢2020年第二期个人消费贷款资产支持证券发行说明书》显示,截至2019年9月底,捷信拥有全职雇员约4.3万人;截至2020年3月底,全职雇员约3.1万人。

雇员人数的减少,实际上是捷信应对移动互联网时代的选择。此前捷信主要开展线下服务,如今,消费者只需通过捷信金融APP这一移动端接口,便可在捷信合作商户店内、或线上捷选商城等不同消费场景下,畅享消费信贷服务。今年初,捷信将线上购物、获客渠道与线下购物相结合,构建“线上+线下”多场景深度融合的创新型全渠道服务体系,并同步推出ALDI2.0(直贷)客户自助服务模式。

捷信近期表示,后疫情时代,消费金融行业客户整体共债及负债水平上升、合规供给相对不足、获客场景陷入流量瓶颈等问题凸显,如何在行业增速整体放缓的大背景下,通过加快自身数字化转型打造主体差异化竞争优势、先发制人,在挑战中抓住机遇实现高质量发展,已成为每个行业参与者需要思考的重要命题。捷信早在今年年初,就基于其对行业数字化转型的深刻洞察,发布了“2023战略”,并凭借其在严控信用风险、坚持合规经营、建设自有流量闭环方面的企业创新实践,以充足准备应对各种挑战,全力推动消费金融行业“下半场”实现高质量、平稳发展。

分享

分享

京公网安备 11010802028547号

订阅

订阅