胡群2016-06-07 18:25

![]()

记者 胡群 自2015年7月18日,中国人民银行等十部委发布《关于促进互联网金融健康发展的指导意见》已近11个月,随着人民银行、银监会、公安部、工信部等多部委行业规范整治,互联网金融市场已发生巨大变化。

人民银行2015年12月28日发布的《非银行支付机构网络支付业务管理办法》,将于7月1日实施,但首批27家获得第三方支付牌照的机构续牌迟迟未定,行业洗牌在所难免;2015年12月28日,银监会发布关于《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》发布,近期或将发布管理办法。据网贷之家数据显示,截至2016年5月底,累计停业及问题平台达到1684家,P2P网贷行业累计平台数量达到4080家(含停业及问题平台)。正常平台率仅为58.7%。

相对之下,证监会尚未出台股权众筹管理暂行办法,虽然近期出现36氪宏力能源项目风波,但市场总体相对平稳健康。这一方面在于市场参与者大都为互联网巨头或上市公司、国资公司背景,另一方面也与监管层密切关注相关。5月末,证监会副主席方星海在“2016金融街论坛”上表示,将在维护市场平稳运行的基础上,重点研判当前市场形势和风险隐患,抓好互联网金融风险专项整治,规范互联网股权融资活动,防范私募基金、股权众筹等领域风险。

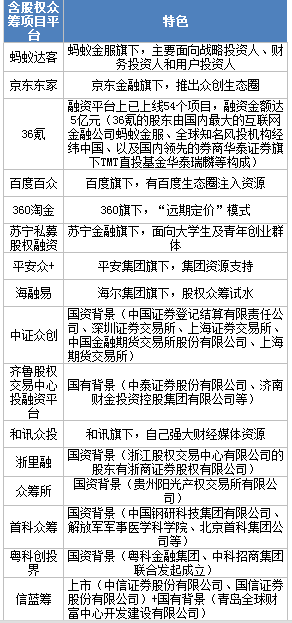

巨头的游戏

互联网非公开股权融资,亦称“股权众筹”。2011年天使汇成立,拉开中国股权众筹行业序幕;从2014年开始发展后,经过野蛮式生长,国家发布一系列私募、鼓励互联网金融、股权众筹的政策,证监会明确要积极开展股权众筹融资试点工作。

2015年十部委发布《关于促进互联网金融健康发展的指导意见》规定,股权众筹融资方应为小微企业,应通过股权众筹融资中介机构向投资人如实披露企业的商业模式、经营管理、财务、资金使用等关键信息,不得误导或欺诈投资者。投资者应当充分了解股权众筹融资活动风险,具备相应风险承受能力,进行小额投资。 央行金融研究所所长姚余栋表示:“股权众筹平台在本质上是主板市场、中小板市场、创业板市场、新三板市场和四板市场的自然延伸,是我国多层次资本市场中的重要组成部分。”

受益于政策的鼓励及市场的需求,股权众筹业务发展迅速,根据盈灿咨询统计,截至2016年5月底,全国非公开股权融资平台达到140家,但市场以互联网巨头及上市公司或国资背景公司为主。

“股权众筹之所以成为热点之所在,是因为它切实服务于中小微企业,做大众创新的孵化器,盘活产品并带动了线上、线下商业,这其实和国家倡导的‘万众创新,大众创业’战略不谋而合。”36氪创始人兼联席CEO刘成城称。

400亿美元市场待监管 顶层设计亟待健全

股权众筹改变了传统创投环境中单一的融资选择,为有项目、无资金的创业者们提供了更低门槛的新型融资渠道。据世界银行的预测,2025年,全球发展中国家的众筹投资将达到960亿美元,中国有望达到460亿至500亿美元。其中,70%至80%的融资额将是股权众筹融资。

然而,这近400亿美元的市场目前尚无明确的监管。

目前,股权众筹项目大都集中在种子期投资、天使投资和风险投资,而这类投资失败率向来较高。虽然通过合理投资策略和专业化项目判断,投资组合中出现的投资成功项目投资收益可基本上可以覆盖失败的项目的损失,但对于单个投资或单个基金来说,风险仍是很大。资料显示,在投资环境较为成熟的美国,获得风险投资的创业企业在5年内的失败率平均达到60%到80%,而投资一家创业企业,也需要5年多才能退出。而国内的数据较美国弱。

不完善的市场亟需监管层的参与,以降低投资者的投资风险,虽然市场发展迅速,但迟迟不见监管层出台管理暂行办法,以及股权众筹融资试点办法。

2015年3月份,国务院办公厅印发《关于发展众创空间推进大众创新创业的指导意见》,鼓励地方政府开展互联网股权众筹融资试点,增强众筹对大众创新创业的服务能力。去年年底,证监会副主席方星海在国新办举行的国务院政策例行吹风会上透露,2016年将启动股权众筹融资试点,但是不会形成一哄而上的局面。 今年全国“两会”期间,股权众筹被列入政府工作报告之后,引起了行业的期盼。3月5日,李克强总理在第十二届全国人民代表大会第四次会议开幕会上作出《政府工作报告》,报告中指出,要打造众创、众包、众扶、众筹平台,构建大中小企业、高校、科研机构、创客多方协同的新型创业创新机制。 但直至今日,股权众筹试点仍不见踪影,但市场的探索一直未曾停止。盈灿咨询高级研究员张叶霞认为,监管细则未出台,项目审核机制不规范,平台拥有对筹资者提交的项目进行审核的权利,在这一环节中无论是审核环境还是审核人员都缺乏相应的监督和透明度。 另外,《公司法》、《证券法》、《合伙企业法》、《私募股权众筹融资管理办法(试行)(征求意见稿)》等法律和政策极大的限制了参与股权众筹的投资人数,项目方和平台需要在有限的名额中,找到最能在资源上帮助到企业和公司的“高端”投资人。

张叶霞认为,合格投资人制度也尚未完善,许多投资人缺乏股权投资经验;退出渠道有限,目前非公开股权融资投资人退出较为困难等多重因素限制着股权众筹的发展。 京东金融人士表示,目前我国投资者普遍缺乏风险意识,行业过度强调股权众筹的发展前景,却忽视了股权众筹投资的高风险性。

“领投+跟投”正成为股权众筹的投资模式之一。退出渠道主要是领投方带领退出,具体方式集中在IPO和并购。近年,新三板被放开后,其相较主板、中小板、创业板降低的上市要求,让股权众筹退出难度随之有所减小。

当然一些平台也探索在探索退出渠道,比如36氪去年推出的下轮氪退,给股权投资提供更多的退出机会和自主退出权利。在当前宏观经济下行、经济转型的大环境下,多个行业面临了一些中长期内宏观经济周期性导致的问题,作为新兴的行业,股权众筹亦然。但这些困难是暂时的,在行业发展放缓的环境下,行业参与者各方应摆正心态积极应对,做好适应宏观环境“新常态”的心理准备。

北京大学副教授、金融与产业发展研究中心秘书长黄嵩认为,互联网非公开股权融资会有很好的发展前景。股权众筹的融资者主要是小微企业,风险较高。而股权众筹的大众投资者经验少、抗风险能力较弱。随着众筹行业发展的不断成熟,相信未来政府会还出台相关监管细则,保障众筹行业的稳定、健康发展。

行业发展的良性模式是边发展边规范,就目前中国金融市场现状而言,是发展在前、规范在后,这就造成了金融监管与金融创新稍有延后的问题。但只有符合市场规律和消费者需求的平台才可以长久的发展和生存,而随着监管细则的出台和落实,对于股权众筹行业迎来重大的利好,将对行业的整体发展起到决定性作用。可以肯定的是,由于股权众筹参与者大都是市场中较有影响力的机构,并非P2P行业泥沙俱下,因此,在监管与市场的共同推动下,股权众筹将迎来发展机遇。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车

订阅

订阅