今日投资2011-08-01 13:38

![]()

动车事故重击高铁行业

7月23日晚,北京南至福州D301次动车与杭州至福州南D3115次动车于发生追尾事故,造成重大人员伤亡和财产损失。事故重击A股“神经”,7月25日(周一)沪深股市破位下跌,两市上涨个股仅约百家。截至收盘,上证综指下跌2.96%报2688.75点;深证成指下跌3.13%报11966.24点。之前时有表现的高铁板块应声而下,当天天马股份、鼎汉技术、时代新材、南方汇通和晋亿实业跌停,中国北车下跌9.69%,中国南车下跌8.90%,太原重工下跌8.86%。

事故同样撞击着人们的神经,引发社会重新思考与审视我国高铁建设发展进度及未来规划,由此担忧情绪甚嚣尘上。高铁的整个产业链都将深受此次事故的影响,且正在使这个庞大的产业未来的发展面临着众多的不确定性,高铁“高歌猛进”的势头或许将因此降温。多位专家表示,现在应该反思我国目前的高铁建设,高铁建设速度应该放缓。与此同时有媒体报道称几大银行欲对铁道部新借贷款利率上调10%。

申银万国李晓光表示,我国高铁设备商将承受负面影响。如果最终的调查结果显示车辆设备的设计制造存在安全隐患,则将对我国高铁设备商的中长期收入预期与盈利能力预期造成重大影响;如果最终的调查结果显示问题出在诸系统的地面设备,则对我国高铁设备商的中长期影响偏小,但短期将会影响铁道部设备招投标进度,进一步影响高铁设备商的收入结算进度。

由于高铁事故造成市场恐慌与社会对高铁发展的反思与质疑,高铁板块短期风险有待释放,因此短期回避高铁板块与相关上市公司是无庸置疑的。并且相关公司也将可能遭遇大洗牌,待事故原因查明,负直接责任及间接责任的相关企业将遭到重大打击,因此需密切注意事故原因的调查进程。下面让我们来听听高铁相关行业最牛分析师的的具体分析。

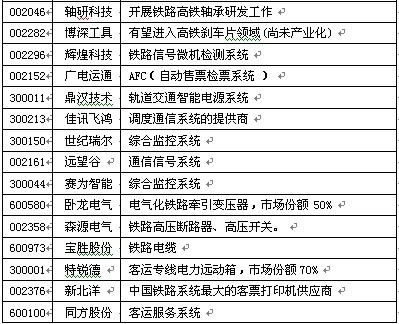

谁是高铁相关行业最牛分析师?

最牛分析师的最新观点

华泰证券 王轶铭:天眼最牛分析师实时排名(铁路设备)第2名

铁路设备估值将继续下行

出于对未来高铁建设进度的质疑,资本市场将有负面反应,铁路设备股票短期内估值将会继续下行。由于事故原因仍在调查中,资本市场将再次进入观望期,这一点与上半年铁道部管理层动荡类似。行业主要上市公司股价将因估值下调而下行。给予铁路设备行业“中性”的投资评级。

中国南车、中国北车等主要的铁路设备供应商将受此次事件的影响,在官方调查结果公布,以及高层对是否调整未来高铁建设规划作出明确表态之前,主要公司的估值将会持续下滑。如果未来高铁规划再次被下调,这些公司业绩也将受影响。因此短期内,铁路设备相关公司面临业绩预期和估值水平双降的风险,股价仍有进一步下行空间。

但是基于我们的判断,高铁技术和建设规划本身不存在问题,继续下调高速铁路建设

规划的可能性不大。相关公司业绩也不会受得此事故的影响,短期内估值大幅下调是市场的误判,如果板块估值继续大幅下调,将为投资者提供低点介入的机会,特别是误杀的品种。

广发证券 真 怡(三颗星):天眼最牛分析师实时排名(铁路设备)第6名

中国高铁:在曲折中继续前行

从长远的视角来看,高铁建设仍然具有必要性:

一,高铁作为中短途优越的出行方式,对国家经济的促进作用不言而喻。高铁的成熟运营可以有效缩短时空距离,加快人员、物资等资源的流动,促进区域经济的整体协调发展;也有利于加快城镇化和工业化进程,促进沿线产业结构优化升级;同时铁路自身的开行也有利于促进节能环保、资源节约。因此,从更宏观和长远的视角来看,我们认为高铁建设仍然具有必要性。

二,从国外的高铁历史来看,日本、欧洲等发达地区也曾在高铁运行初期发生过严重的高速列车事故,站在今天回顾国外高铁的历程,我们仍然要肯定高铁发展的作用和并坚信其发展的向前趋势。

三,根据对公开资料的统计,目前在建的高铁线路大约为9千公里左右,这些线路都已经过国家层面的相关部委联合审批,特别是目前很多铁路建设的项目已经完成了征地、拆迁等环节。置数万亿投资而不顾就此放弃的可能性较小。

但是,从中短期来看,近期高铁故障的高频率,此次事故的严重性都充分反映出我国高铁无论在硬件设施方面还是铁路运营管理方面,仍然存在较大的不足。从铁道部新闻发布会的情况来看,铁道部近期的工作重点都将会围绕安全性来开展,相应的高铁建设的进度和节奏都无疑将会有所放缓,高铁板块的成长性都将在一定时期内受到抑制。

投资建议:鉴于此次事故的严重性以及极高的社会关注度,短期内高铁板块的市场情绪和投资信心将遭到巨大的打击,板块短期内将面临较高的估值压力。此外,铁道部工作中心的转移以及基于对中短期高铁建设进程放缓的预期,我们认为高铁相关上市公司业绩的成长性也将放缓。基于上述判断,建议短期内保持对高铁板块谨慎的投资观点。

风险提示:事故的后续影响以及再次发生安全事故的风险;铁路建设进程放缓程度超预期的风险。

时代新材(600458):非轨道交通市场值得期待

公司是主要的高铁用弹性元件供应商,但是公司在于风电设备和工程塑料等非铁路的业务也在高速的成长,不受此次事故影响。新领域的业务具有广阔的发展空间,会成为公司未来发展的新动力。

非轨道交通市场值得期待。非轨道交通市场中,除风电市场,公司通过技术研发、并购重组及市场突破等途径向汽车、环保及军工等领域的开拓,其中汽车市场销售收入达0.55亿元,同比增长83%,以高分子复合材料技术为核心的同心多元战略值得期待。

虽然年初的铁道部人事变动及最近的高铁事故等因素可能会使高铁等轨道交通建设受到一定影响,但长期看轨道交通建设趋势较明朗;另外非轨道交通市场的高分子复合材料应用空间广阔,看好公司长期发展。预测2011-2013年公司EPS分别为0.52、0.69及1.01元,给予公司“增持”的投资评级。

天马股份(002122):被高铁概念错杀

公司主要业务为通用轴承、风电轴承和机床业务,铁路轴承占比很小,且与高铁动车组无关。2010年,天马股份实现销售收入35.83亿元,其中铁路轴承业务销售收入3亿多元,占企业业务总量的10%。公司铁路轴承也主要为60吨级、70吨级铁路货车做配套,尚未为动车组配套。

业务稳健增长,上下游产业链整合值得期待。2011年公司通用轴承发展最快,预计能实现30%左右的业绩增长,机床业务、铁路轴承业务发展较为乐观,风电轴承基本能维持

与2010年持平的业绩,公司业务将保持稳健增长。

公司在2010年年报中明确指出要“继续推进并购投资”,公司将采取外延式增长和内生式增长并重措施,轴承产业链上下游整合值得期待。其中原材料是决定轴承品质的关键因素。如果公司在轴承用特种钢、进口替代关键轴承领域进行较大规模资产整合,将有助于降低成本、提高产品品质和综合竞争力。

如果不考虑外延式扩张,预计公司2011-2013年EPS为0.64元、0.80元、1.03元,对应当前股价PE分别为18倍、14倍、11倍,远低于轴承行业和机床行业平均水平。按照20-25倍PE计算,合理估值区间应为13-16元,维持“推荐”评级。

说明:

天眼分析师实时排名:今日投资在国内首创分析师客观评价体系,从收益获取能力、盈利预测准确度两个角度出发,兼顾短期(近三个月)、中期(近六个月)、长期(近一年)三个时间段,采取定量方式对分析师进行实时跟踪评价。所有的分析师排名统计数据,均取自今日投资采集于分析师研究报告的盈利预测及投资评级。“天眼分析师实时排名”每天更新,详细排名情况和分析师最新研究成果发布于今日投资“在线分析师”网站(www.investoday.com.cn)和 (www.yunxiqiu.com)。

分析师星级:评定依据为投资评级收益得分和盈利预测准确度得分。计算中,投资评级的收益得分权重为2/3,盈利预测准确性得分权重为1/3。得分最高的分析师评定为5星级,以此类推,得分最低的分析师评定为1星级。分析师星级在每年的分析师年度评选时更新,并保持一年不变。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车